Lenkungsabgaben

Der Belegeditor unterstützt auch die Arbeit mit Artikeln, für die Lenkungsabgaben in der Schweiz erforderlich sind.

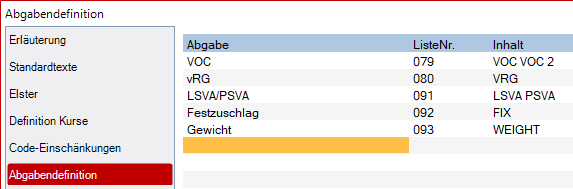

Unterstütze Abgaben:

- VOC, Volatile Organic Compounds (flüchtige organische Verbindungen) (nicht Mehrwertsteuerpflichtig)

- LSVA, Leistungsabhängige Schwerverkehrsabgabe (nicht Mehrwertsteuerpflichtig)

- PSVA, Pauschale Schwerverkehrsabgabe (nicht Mehrwertsteuerpflichtig)

- vRG, vorgezogene Recycling-Gebühr (Mehrwertsteuerpflichtig)

- Festzuschlag

- Gewicht

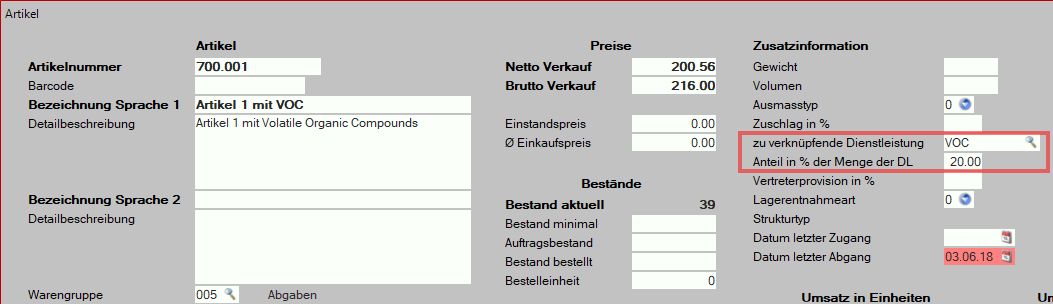

Die notwendigen Lenkungsabgaben werden als Dienstleistungen definiert, weil für sie keine Lagerbuchung erforderlich sind. In den entsprechenden Artikeln tragen Sie die Dienstleistung für die Lenkungsabgabe hier und den Prozentsatz unter Anteil in % der Menge der DL ein.

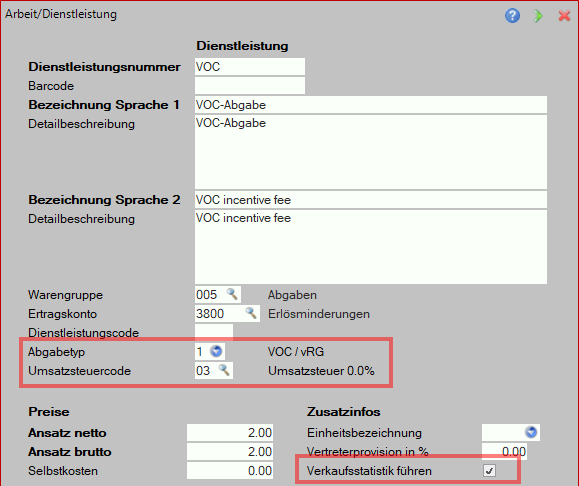

Beispiel VOC-Abgabe

Der Preis der Lenkungsabgabe für eine Einheit steht in der Dienstleistung als Verkaufspreis (netto und brutto). Ausserdem ist Statistik zu markieren, damit später eine Abrechnung für die Lenkungsabgabe erfolgen kann. Die Mehrwertsteuer beträgt 0,0%, da die Abgabe nicht der Mehrwertsteuer unterliegt.

Bei Einführung eines solchen Artikels in den Beleg wird nach dem Artikel automatisch die zugehörige Lenkungsabgabe (Dienstleistung) vom Belegeditor eingefügt. Dabei wird die Menge des Artikels mit dem Prozentsatz multipliziert und als Menge in der Dienstleistung (Lenkungsabgabe) eingetragen. Fehlt der Prozentanteil im Artikel, dann wird die Menge direkt in die Dienstleistung übernommen. Bei Änderung der Menge des Artikels erfolgt auch bei der Dienstleistung eine Neuberechnung. Wird der Artikel gelöscht, dann wird auch die Lenkungsabgabe gelöscht. Fügen Sie zwischen Artikel und Lenkungsabgabe (Dienstleistung) keine weiteren Belegzeilen (ausser Leerzeilen) ein, damit die Verbindung zwische Artikel und Lenkungsabgabe erhalten bleibt.

Im Artikel 700.001 ist die VOC-Abgabe mit 20% eingetragen.

Laut Verordnung kann eine VOC-Abgabe unter 3% nicht weiterverrechnet werden. In diesem Fall definieren Sie eine weitere Dienstleistung Lenkungsabgabe ohne Verrechnung mit allen Angaben analog der anderen Dienstleistung, jedoch mit dem Verkaufspreis Null. Damit wird die Lenkungsabgabe im Beleg aufgeführt aber nicht weiterverrechnet.

Beispiel LSVA

Wenn die Dienstleistung die Zuschlagsart 2 besitzt, dann wird beim Einfügen des Artikels in den Beleg diese Dienstleistung mit Anteil in % der Menge als Menge und Zeilenbetrag des Artikels als Preis der Dienstleistung ebenfalls in den Beleg mit eingefügt. Wird der Artikel im Beleg verändert, dann werden auch die Angaben in der Dienstleistung mit verändert.

Wird ein Artikel mit LSVA gelöscht, dann wird auch die Dienstleistung (LSVA) mit gelöscht. Dies ist nur möglich, wenn zwischen Artikel und Dienstleistung keine weiteren Zeilen, ausser Leerzeilen, sind. Die Dienstleistung kann natürlich normal im Beleg bearbeitet werden.

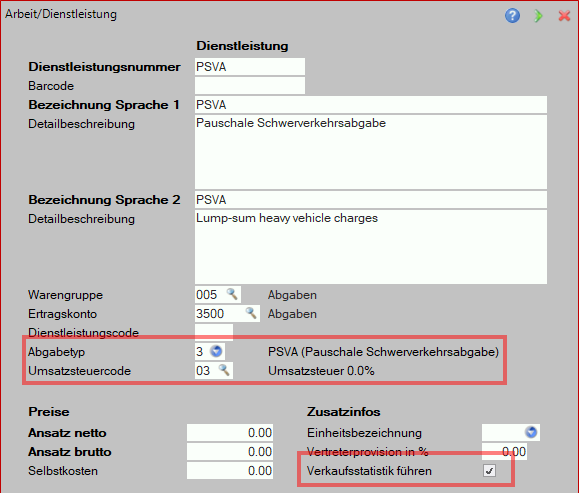

Beispiel PSVA

Bei PVSA wird im Anteil in % der Menge nicht der Prozentsatz mitgegeben sondern der Preis pro 100 kg Anhängelast.

Wenn die Dienstleistung die Zuschlagsart 3 besitzt, dann wird beim Einfügen des Artikels in den Beleg diese Dienstleistung mit Menge 1 und Anteil in % der Menge * Zeilenbetrag des Artikels als Preis der Dienstleistung ebenfalls in den Beleg mit eingefügt. Wird der Artikel im Beleg verändert, dann werden auch die Angaben in der Dienstleistung mit verändert.

Wird ein Artikel mit PSVA gelöscht, dann wird auch die Dienstleistung (PSVA) mit gelöscht. Dies ist nur möglich, wenn zwischen Artikel und Dienstleistung keine weiteren Zeilen, ausser Leerzeilen, sind. Die Dienstleistung kann natürlich normal im Beleg bearbeitet werden.

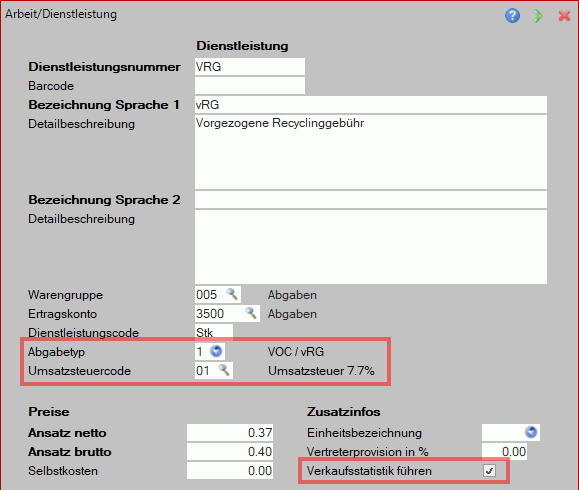

Beispiel vRG

Bei die vRG wird kein Anteil in % der Menge mitgegeben sondern der Preis aus der Dienstleistung genommen.

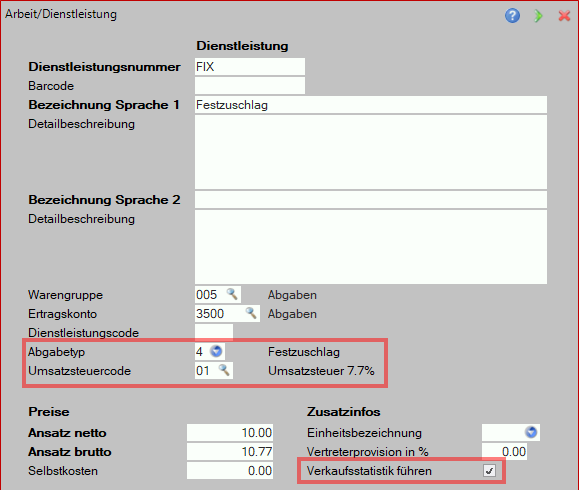

Beispiel mit Festzuschlag

Auch hier wird, wie beim vRG, kein Prozentsatz in der Anteil in % der Menge mitgegeben sondern der Preis aus der Dienstleistung genommen.

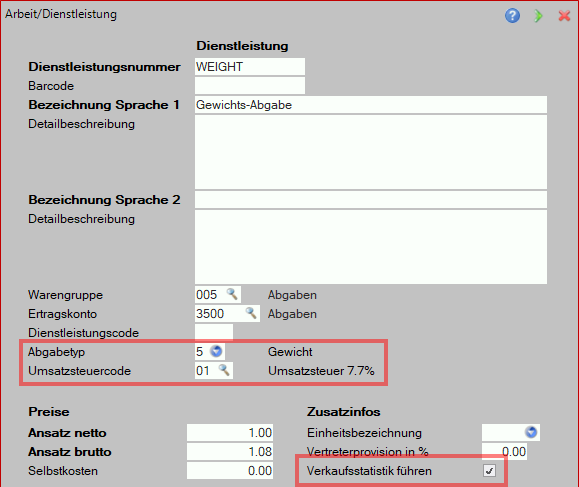

Beispiel mit Gewicht

Beim Gewicht muss man den Artikel das Gewicht mitgeben.

Mit Anteil in % der Menge sieht das so aus:

Ohne Anteil in % der Menge so:

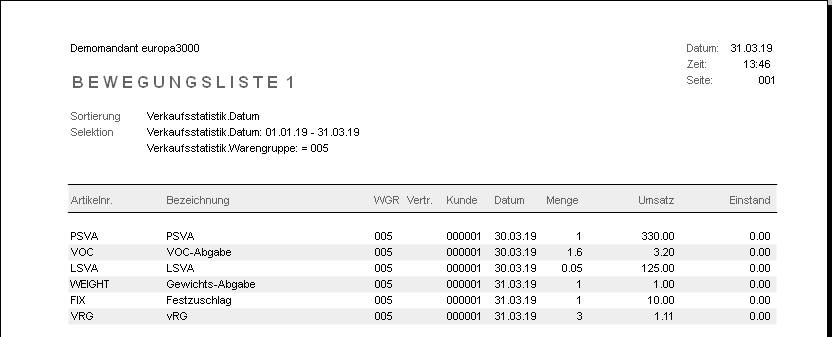

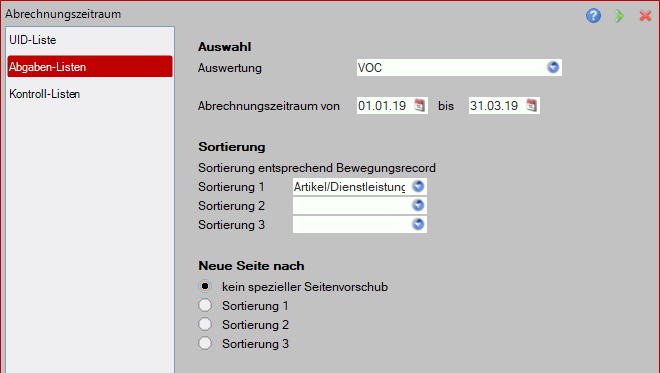

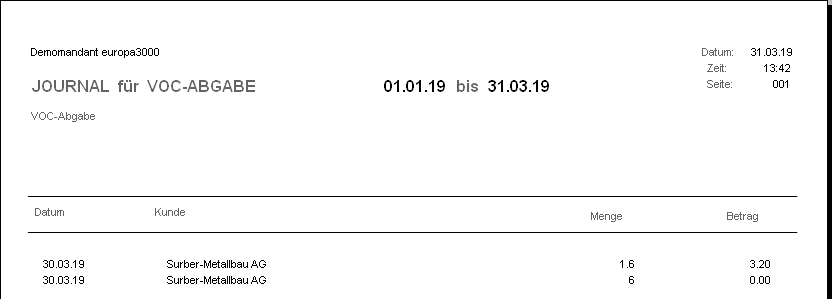

Beim Verbuchen werden die Dienstleistungen (Lenkungsabgaben) in allen Fällen in die Verkaufsstatistik eingetragen (entsprechende Flags in den Dienstleistungen oder den Grunddaten in der Fakturierung stellen). Die Abrechnung der Lenkungsabgabe erfolgt bei der Mehrwertsteuerabrechnung. Der Menupunkt ist unter Betriebswirtschaft/Mehrwertsteuerabrechnung/Weitere Abrechnungen/Abgabe-Listen zu erreichen. Die entsprechenden Dienstleistungen für die Lenkungsabgabe werden in den Grunddaten für die Mehrwertsteuer-Abrechnung definiert. Eine Auswertung erhalten Sie auch als Bewegungsliste des Moduls Verkaufsstatistik. Wenn Sie die Namen der Kunden mit ausweisen wollen, dann ist dies in Bewegungslisten einfach möglich. In die Abrechnungen gehen nur Belege ein, die in die OP eingetragen sind.

Verkaufsstatistik: