Finanztechnische Buchungen

Finanztechnisch werden Rechnungen und Gutschriften verbucht. Die Belege müssen in die OP (offene Posten) eingetragen sein, d.h. sie müssen den Status V besitzen. Die Generierung von Buchungssätzen aus der Fakturierung zu Handen der FIBU kann vom Anwender weitestgehend gesteuert werden. Die generelle Art der Verbuchung wird in Betriebswirtschaft/FIBU-Schnittstelle festgelegt. Wobei folgende Regeln gelten:

- Sammelbuchung

Alle Belege werden in einer Sammelbuchung verbucht. Für die Umsatzsteuer können bei Brutto-Buchung noch weitere Sammelbuchungen entstehen. Diese Art der Verbuchung ist nicht zu empfehlen, da eine Belegkontrolle nur schwer möglich ist (der Belegbetrag tritt nicht auf). Bei Sammelbuchung muss ausserdem darauf geachtet werden, dass nur Belege mit Belegdatum in einem Monat in einem Buchungslauf verbucht werden können. Dies liegt an der Führung von Monatssalden in der FIBU. - Detaillierte Buchungen

Für jeden Beleg entsteht eine Sammelbuchung. Für die Umsatzsteuer können bei Brutto-Buchung noch weitere Einzel- oder Sammelbuchungen entstehen. In einem Buchungslauf können Belege verschiedener Monate verbucht werden. Der Belegbetrag ist als Sammelbuchungskopf auf dem Debitorenkonto zu sehen. Damit besteht eine gute Kontrollmöglichkeit. Sammelbuchungskopf und Gegenbuchungen besitzen das gleiche Buchungsdatum. - Buchen mit Buchungsdatum

Beim Verbuchen der Belege wird das Buchungsdatum für alle Buchungen des Buchungslaufes festgelegt. Damit kann sich das Buchungsdatum vom Belegdatum unterscheiden. Die Buchung kann auch in einem anderen Monat liegen. Die OP-Buchung (Umsatz im Artikel, Warengruppe sowie Verkaufsstatistik) erfolgt aber generell mit dem Belegdatum. - Buchen mit Belegdatum

Die Verbuchung erfolgt pro Beleg mit dem Belegdatum. Diese Variante ist für Detaillierte Buchungen zu empfehlen. Bei Sammelbuchung erhält der Sammelbuchungskopf das Datum, welches beim Buchungslauf eingegeben wird. Bei Sammelbuchung haben die Gegenbuchungen auf Grund unterschiedlichem Belegdatum unterschiedliche Buchungsdaten (siehe Ausführungen bei Sammelbuchung). - Erträge netto buchen

Auf die Ertragskonten werden sofort die Netto-Beträge gebucht. Das bedeutet, dass die Umsatzsteuer vom Debitorenkonto gebucht wird. Bei detaillierten Buchungen entsteht pro Beleg eine übersichtliche Sammelbuchung. Bei Sammelbuchung entsteht für den gesamten Buchungslauf eine Sammelbuchung pro Debitorenkonto. Bei Netto-Buchung enthält die Habenseite des Ertragskontos den Ertrag. - Erträge brutto buchen

Auf die Ertragskonten wird zuerst der Brutto-Betrag gebucht und durch eine zusätzliche Buchung wird die Umsatzsteuer vom Ertragskonto wieder weggebucht. Bei Auswertungen der Konten muss immer das Saldo der Ertragskonten betrachtet werden. Die Habenseite des Ertragskontos enthält den Bruttobetrag und die Sollseite die zugehörige Umsatzsteuer. - Gutschriften negativ buchen

In dieser empfehlenswerten Variante werden die Erträge der Gutschrift negativ auf der Habenseite der Ertragskonten gebucht. Damit enthält die Habenseite den gesamten Netto-Ertrag. Bei Erträge netto buchen sollten Gutschriften negativ gebucht. - Gutschrift positiv buchen

Die Erträge der Gutschrift werden auf der Sollseite der Ertragskonten gebucht. Nur das Saldo gibt den Netto-Ertrag wieder. - Null-Buchung zulassen

In diesem Fall wird zum Beispiel auch eine Umsatzsteuer von 0.00% physisch gebucht. Dies vergrössert nur den Umfang des Hauptbuches. - Null-Buchungen nicht zulassen

Wenn ein Buchungsbetrag Null ist, z.B. bei einer Umsatzsteuer von 0.00%, erfolgt keine Buchung.

Der Aufbau des Buchungstextes der Gegenbuchungen kann ebenfalls vom Anwender definiert werden. Dies erfolgt in den Grunddaten der europa3000™-Finanzbuchhaltung. Der Buchungstext kann aus Belegnummer, Adressname (i.a. zu lang hierfür), die ersten zehn Zeichen des Adressnamens, Kontokurztext und Buchungskopftext bestehen. Wenn die einzelnen Buchungen nach Adresse anschaubar sein sollten, dann ist es besser Adressnummer und Adressname als Übertragsfelder für die Buchung zu definieren. Dies erfolgt über Option/Übertragsfelder/Hauptbuch.

Buchungsinformationen werden in jeder Artikel- und Dienstleistungszeile angegeben. In diesen Zeilen müssen Sie Umsatzsteuercode und damit Umsatzsteuersatz sowie das Ertragskonto festlegen. Standardmässig werden diese Angaben aus dem Artikelstamm, respektive Dienstleistungsstamm genommen. Bei einem Fehler der Umsatzsteuercode im Artikelstamm, wird der Default-Code vorgeschlagen. Fehlt das Ertragskonto, dann wird das Standardertragskonto des Umsatzsteuercodes vorgeschlagen. Beide Werte können Sie bei der Belegarbeit überschreiben. Beim Buchen einer Rechnung oder Gutschrift werden die Buchungsinformationen in das Beleghilfsbuch (Tabelle 227) eingetragen. Die finanztechnische Verbuchung erfolgt aus dem Beleghilfsbuch heraus. Das Modul Buchungsjournal dient zur Analyse und Bearbeitung des Beleghilfsbuches. Die Werte stehen unabhängig von der Belegform (netto oder brutto) und der Verbuchungsart stets in Netto-Form im Beleghilfsbuch.

Die Demonstration der unterschiedlichen Verbuchungsarten wird mit zwei Rechnungen und einer Gutschrift durchgeführt.

Rechnung 1 (Lehmann Corinne)

Nettobetrag 1000.00, Ertragskonto 6000, Umsatzsteuer 7.60%

Nettobetrag 200.00, Ertragskonto 6000, Umsatzsteuer 2.40%

Nettobetrag 300.00, Ertragskonto 6001, Umsatzsteuer 7.60%

Rechnung 2 (Hirsch Patrick und Patricia)

Nettobetrag 450.00, Ertragskonto 6001, Umsatzsteuer 7.60%

Gutschrift (Lehmann Corinne)

Nettobetrag 250.00, Ertragskonto 6001, Umsatzsteursatz 7.60%

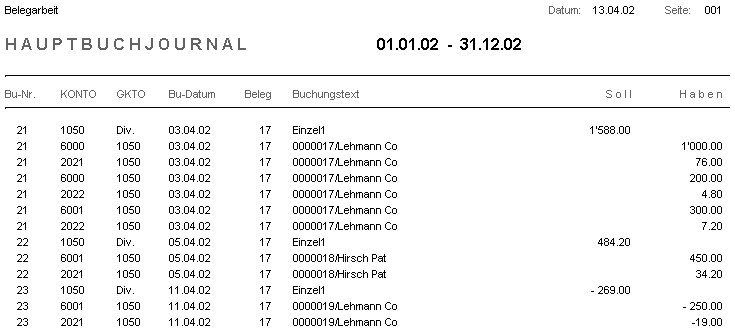

Verbuchung: Detaillierte Buchungen, Belegdatum, Erträge netto buchen, Gutschriften negativ buchen

Für jeden Beleg entsteht eine Sammelbuchung. Im Kontenblatt des Debitorenkontos sind die einzelnen Belegbeträge (brutto) zu sehen.

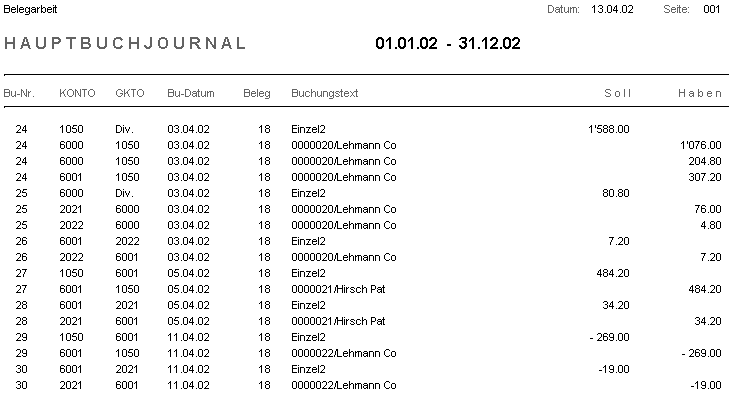

Verbuchung: Detaillierte Buchungen, Belegdatum, Erträge brutto buchen, Gutschriften negativ buchen

Für jeden Beleg entsteht eine Sammelbuchung. Ausserdem entstehen für jeden Beleg und jedes Ertragskonto für die Umsatzsteuer noch eine Normal- oder Sammelbuchung.

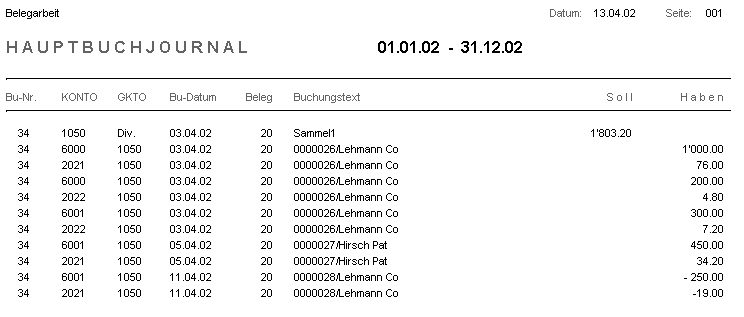

Verbuchung: Sammelbuchung, Belegdatum, Erträge netto buchen, Gutschrift negativ buchen

Es entsteht eine Sammelbuchung für den gesamten Buchungslauf. Auf dem Kontenblatt des Debitorenkontos sind die Belegbeträge nicht ersichtlich.

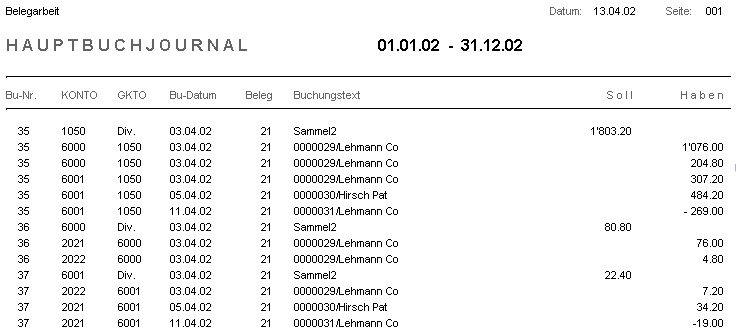

Verbuchung: Sammelbuchung, Belegdatum, Erträge brutto buchen, Gutschrift negativ buchen

Für den Buchungslauf entsteht eine Sammelbuchung für die Erträge und für jedes Ertragskonto wieder eine Sammelbuchung für die Umsatzsteuer. Auf den Kontenblätter sind die einzelnen Belegbeträge gar nicht oder nur schlecht zu ersehen.