Mehrwertsteuerabrechnung

Mögliche Abrechnungsarten

- Abrechnung nach vereinbarter oder vereinnahmter Methode anhand von Debitoren- und Kreditorenbelegen

- FIBU-Abrechnung anhand Buchungen im Hauptbuch der Finanzbuchhaltung

- Belegabrechnung mit Zusatzbuchungen oder nur Zusatzbuchungen.

- Abrechnung nach Saldensteuersatz

- Abrechnungen mit Code-Einschränkungen

- Abrechnungen in Fremdwährung

Abrechnung nach vereinbarter Methode

Zur Errechnung der Steuer werden die erfassten Rechnungen und Gutschriften, sowie die Zahlungs-Minderungen innerhalb der definierten Steuerperiode herangezogen. Überzahlungen und Mahngebühren werden satzgerecht in die Abrechnung einbezogen. Debitoren-Vorauszahlungen werden in der Abrechnung berücksichtigt.

Abrechnung nach vereinnahmter Methode

Zur Errechnung der Steuer werden die effektiv eingegangenen Zahlungen herangezogen. Debitoren-Vorauszahlungen werden satzgerecht in der Umsatzsteuer-Tabelle, Kreditoren-Vorauszahlungen zum ersten Steuersatz in der Vorsteuer-Tabelle abgerechnet. Sobald eine Vorauszahlung jedoch mit einer Rechnung verrechnet wird, wird der Steuersatz der Vorauszahlung zurückgerechnet und dafür der Steuersatz der Rechnung gemäss den in der Rechnung verwendeten Mehrwertsteuer-Codes anteilmässig eingesetzt.

Die Abrechnung nach vereinnahmter Methode ist nur auf Basis der Belegabrechnung möglich und ist bewilligungspflichtig. Damit Belege, welche direkt in der FIBU erfasst wurden auch berücksichtigt werden, müssen die Zusatzbuchungen auch noch abgerechnet werden. Die Buchungen müssen definitiv verbucht sein.

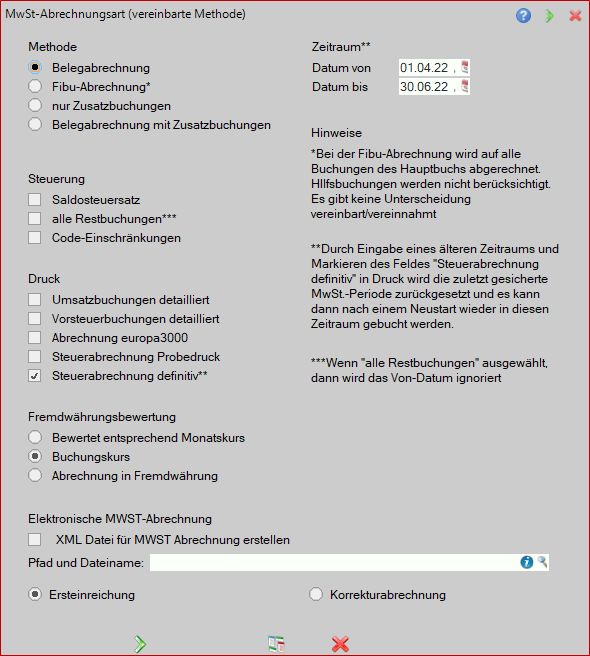

Steuerung

Zur Errechnung der Steuer werden alle Buchungen des Hauptbuches herangezogen und abgerechnet. Es gibt keine Unterscheidung zwischen vereinbart und vereinnahmt. Buchungen, welche noch im Hilfsbuch stehen, werden nicht berücksichtigt. Eine Abrechnung nach Saldensteuersatz und/oder Code-Einschränkung ist möglich.

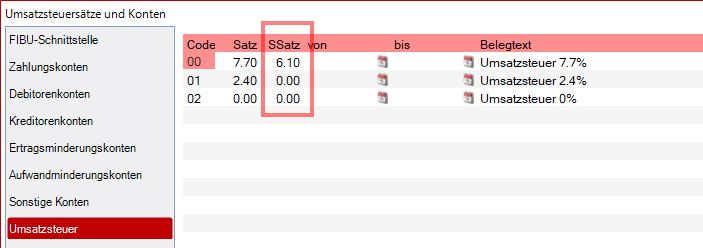

Saldo-Steuersatz (Schweiz)

Zur Errechnung der Steuer wird der Brutto-Umsatz herangezogen und zu einem oder mehreren branchenweise festgesetzten Saldosteuersätzen abgerechnet. Erfassen Sie Ihre Belege aber zum Normalsatz von 7.6%, 2.4% oder 3.6%. Die Differenz zwischen den Normalsätzen und dem Saldosteuersatz ist die Entschädigung dafür, dass Sie keine Vorsteuer abziehen dürfen. Der Saldosteuersatz wird eingetragen in Umsatzsteuer

alle Restbuchungen

Mit Aktivierung dieser Steuerung werden alle abzurechnenden Belege/Buchungen bis zu einem später zu definierenden Datum abgerechnet, unabhängig davon, ob sie im aktuellen Quartal liegen oder nicht. Beim Sichern der MwSt-Abrechnung werden die Belege markiert. Es ist danach möglich, in die abgerechnete Periode nachträglich wieder Belege/Buchungen zu erfassen. Mit der nächsten MwSt-Abrechnung werden sie mit einbezogen (Zusatz-Eintrag erforderlich in Mand-cfg.xml für diese Funktion). Eine Aufhebung der MwSt-Abrechnung ist nicht möglich. Wenn Sie mit dieser Funktionsweise arbeiten, so empfehlen wir, immer die gleiche Abrechnungsart zu verwenden, vorzugsweise FIBU-Abrechnungen.

Code-Einschränkungen

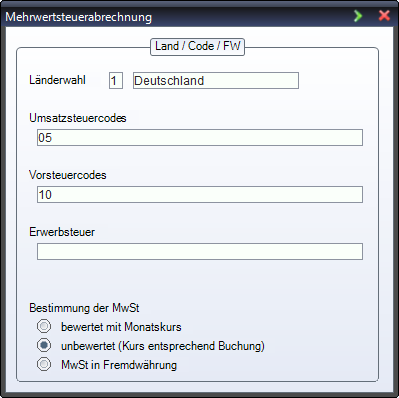

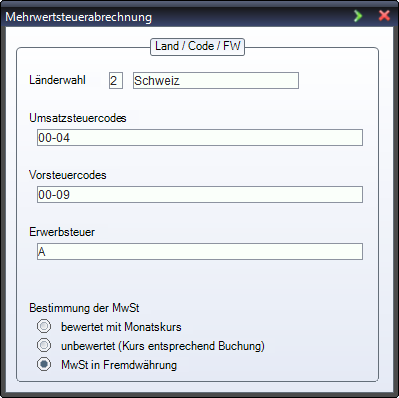

Zur Errechnung der Steuer können die Steuercodes eingeschränkt werden, was z.B. Abrechnungen für unterschiedliche Länder ermöglicht (Achtung das Abrechnungsformular betrifft nur die Schweiz!).

Wird diese Steuerung nicht gewählt, so erfolgt die Abrechnung für den einzugebenden Zeitraum, für die Belege, die FIBU-Buchungen oder beide.

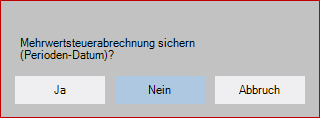

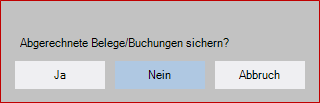

Ja = Das Periodendatum wird gespeichert. Bei der nächsten MwSt-Abrechnung wird die nachfolgende Periode zur Abrechnung vorgeschlagen. Es können keine Belege mehr erfasst werden in der gesicherten Periode. Die Sicherung kann aufgehoben werden, indem für ein vorheriges Datum eine MwSt-Abrechnung erstellt und abgesichert wird.

Nein = Das Periodendatum wird nicht gesichert und es können nachträglich Belege erstellt werden in die abgerechnete Periode.

Fremdwährungsbewertung

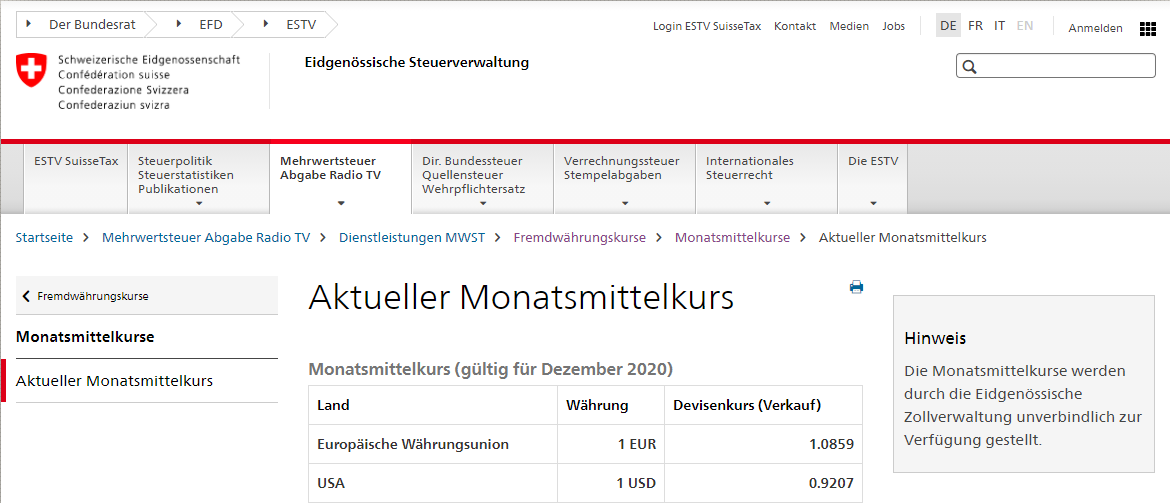

Wird mit Fremdwährungen gearbeitet, fragt das System nach der Bewertung. Wenn für Warenimporte Rechnungen durch den Spediteur oder die Oberzolldirektion gestellt werden, ist die Bewertung nicht weiter relevant, weil Sie die Steuerrechnung von diesen Stellen in Landeswährung erhalten und die Kreditorenrechnung ohne Steuer erfasst wurde. Stellen Sie in diesem Fall die Bewertung nach Buchungskurs ein.

Wenn innerhalb der Schweiz Fremdwährungsrechnungen mit Mehrwertsteuer gestellt werden, so muss entweder bei jeder Eingabe der von der ESTV vorgeschriebene Kurs verwendet werden oder die Abrechnung entsprechend Monatskurs vorgenommen werden.

Die Kurse finden Sie unter folgendem Link:

https://www.estv.admin.ch/estv/de/home/mehrwertsteuer/mwst-abrechnen/mwst-fremdwaehrungskurse/mwst-monatsmittelkurse/mwst-aktueller-monatsmittelkurs.html

Möglich ist auch eine Abrechnung in Fremdwährung, wenn z.B. eine MwSt-Abrechnung für Deutschland oder Österreich erstellt wird. Beachten Sie dabei, dass in diesem Fall das MwSt-Formular nicht gedruckt werden kann. Diese Funktion wird ausschliesslich für die Schweiz bereitgestellt.

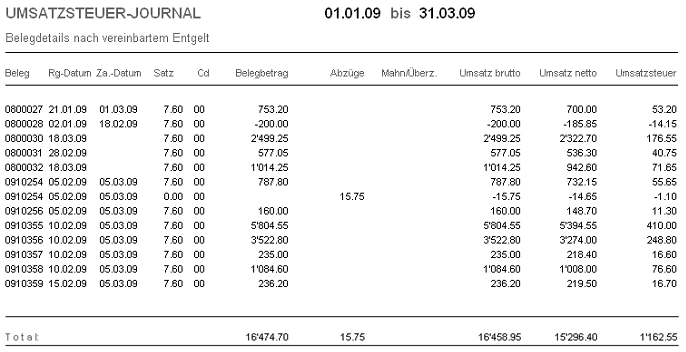

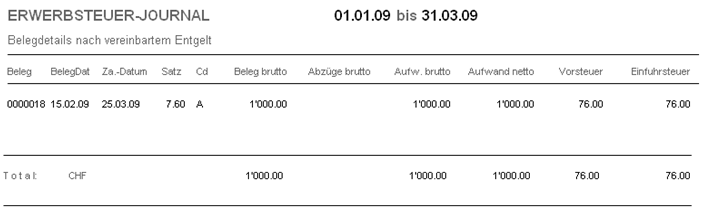

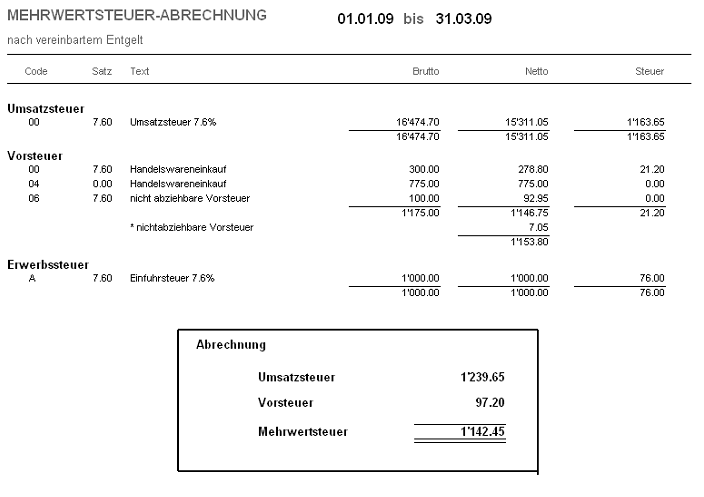

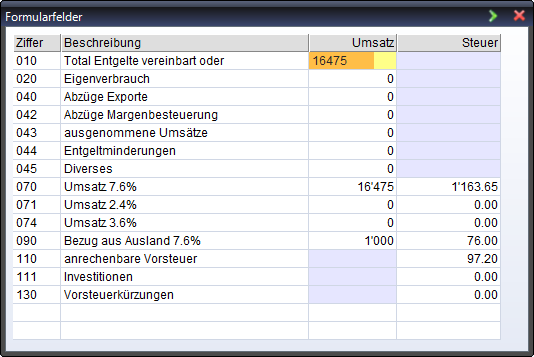

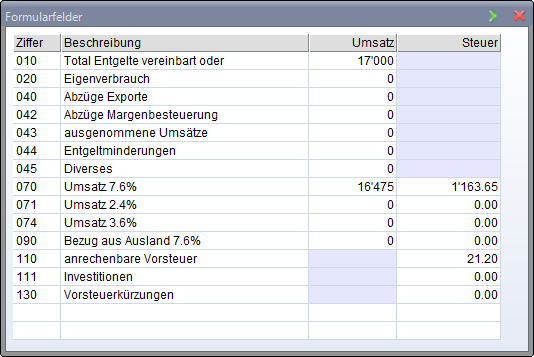

Beispiel Belegabrechnung:

Nach dem Ausdruck der detaillierten Aufstellungen und der internen MwSt-Abrechnung werden die Einträge für die verschiedenen Ziffern des MwSt-Abrechnungsformulars aufgelistet.

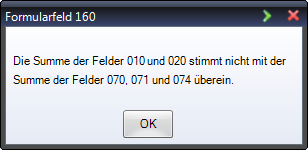

Wenn Sie auf dem Abrechnungsformular andere Werte ausgeben wollen als vom System berechnet, so beachten Sie, dass die Summe der Ziffern 10 + 20 mit der Summe der Ziffern 70 + 71 + 74 übereinstimmt und dokumentieren Sie den Grund der Abweichung für eine eventuelle MwSt-Revision.

Mit der Funktionstaste 'F2' können die Originalwerte wieder eingesetzt werden.

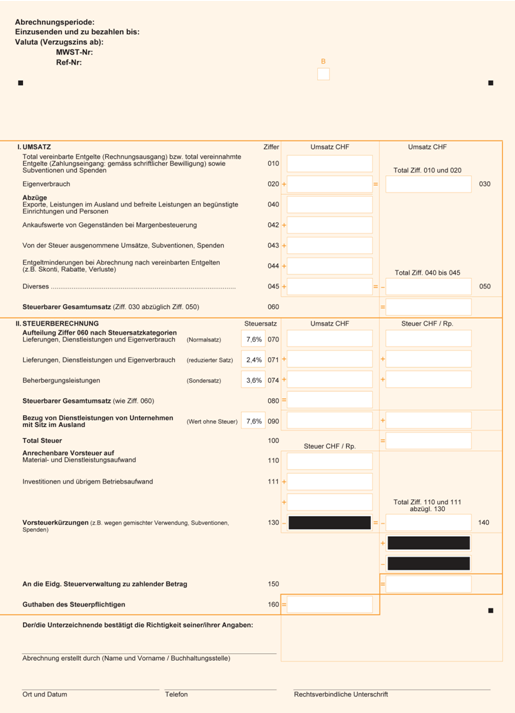

Das offizielle Abrechnungsformular ist als Hintergrundbild für die Steuerabrechnung Probe hinterlegt und darf nicht so abgegeben werden.

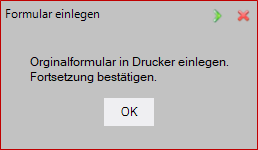

Es muss das Originalformular verwendet werden. Dazu muss das Formular in den Drucker gelegt und nur die Felder bedruckt werden oder Sie übertragen die Werte von Hand ins Originalformular.

Abrechnung mit Code-Einschränkung

Um mit Code-Einschränkung arbeiten zu können, müssen die Codes in den Grunddaten definiert werden.

Sobald diese Grunddefinition vorliegt, kann eine MwSt-Abrechnung für das gewünschte Land/die gewünschten Codes erstellt werden.

Die Wahl des Landes erfolgt über die PageUp-Taste 'PgUp' oder PageDown-Taste 'PgDn'.

Differenzen zwischen Belegabrechnung und Abrechnung aus der Finanzbuchhaltung

Sollte die Mehrwertsteuerabrechnung nach Belegen Differenzen gegenüber derjenigen aus der FIBU aufweisen, so überprüfen Sie folgende Möglichkeiten:

1. Sind alle Belege (Rechnungen, Gutschriften) und Zahlungen in der FIBU verbucht?

2. Sind in der FIBU zusätzliche MwSt-pflichtige Buchungen im Hilfsbuch erfasst worden?

3. Stimmen die Abgrenzungen zwischen den Belegen und den Buchungen überein, d.h. sind die Belege in der gleichen Periode verbucht worden, wie sie erfasst wurden?

4. Sind keine MwSt-relevante Belege aus dem System gelöscht worden?

5. Sind alle Ertrags- und Ertragsminderungskonten als UST-pflichtig und alle Aufwands- und Aufwandminderungskonten als VST-pflichtig definiert?

Elektronische MwSt-Abrechnung

Es ist auch möglich, eine Datei zu erstellen und diese direkt bei der eidgenössischen Steuerverwaltung hochzuladen.

Für weitere Informationen: https://www.estv.admin.ch/estv/de/home/mehrwertsteuer/mwst-abrechnen/mwst-online-abrechnen.html