LAW Verweise und Referenzen

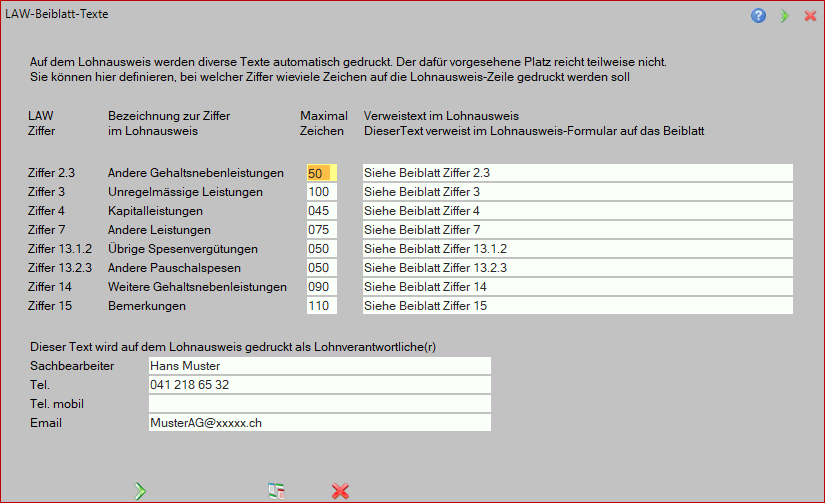

Definition der maximalen Anzahl Zeichen, die im Textfeld des Lohnausweises Platz haben. Wird diese überschritten, steht der Text: siehe Beiblatt Ziffer… .

Zudem kann der Name des Sachbearbeiters eingetragen werden, der auf dem Lohnausweis für Rückfragen eingegeben werden muss.

Beschreibung der einzelnen Ziffern mit Verweistext

| Ziffer | Bemerkung |

| 2.3 | Andere Gehaltsnebenleistungen (Rz 26): Unter Ziffer 2.3 sind weitere, vom Arbeitgeber ausgerichtete und bewertbare Gehaltsnebenleistungen anzugeben. |

| 3 | Unregelmässige Leistungen (Rz 27): Unter Ziffer 3 sind unregelmässige Leistungen zu deklarieren, sofern ein unterjähriges Arbeitsverhältnis vorliegt. Damit wird eine möglicherweise zu hohe Besteuerung des Arbeitnehmers verhindert. Bei ganzjährigem Arbeitsverhältnis kann auf die separate Deklaration verzichtet und der entsprechende Betrag als Bestandteil des Lohnes in Ziffer 1 aufgeführt werden. Als unregelmässige Leistungen gelten insbesondere: Bonuszahlungen, Antritts- und Austrittsentschädigungen, Treueprämien, Dienstaltersgeschenke, Jubiläumsgeschenke und pauschale Umzugsentschädigungen. |

| 4 | Kapitalleistungen (Rz 28): Unter Ziffer I sind alle Kapitalleistungen anzugeben, die möglicherweise mit einem reduzierten Steuersatz besteuert werden. Als solche Kapitalleistungen fallen in Betracht: Abgangsentschädigungen oder Kapitalleistungen mit Vorsorgecharakter, Lohnnachzahlungen usw.. |

| 7 | Andere Leistungen (Rz 31-40): Unter Ziffer 7 sind alle Leistungen anzugeben, die nicht in den Ziffern 1 bis 6 oder 14 aufgeführt sind. Als solche Leistungen fallen in Betracht: Durch den Arbeitgeber entrichtete Leistungen der Arbeitslosenversicherung bzw. EO, Beiträge des Arbeitgebers an Versicherungen (mit Ausnahme der Beiträge für die obligatorische Berufsunfallversicherung sowie für vom Arbeitgeber abgeschlossene Kollektivkrankentaggeld-Versicherungen), Beiträge an anerkannte Formen der gebundenen Selbstvorsorge (Säule 3a), vom Arbeitgeber übernommene (Quellen-) Steuern. |

| 13.1.2 | Übrige effektive Spesen (Rz 57): Unter Ziffer 13.1.2 sind vor allem die vom Arbeitgeber bezahlten Entschädigungen für die besonderen (abzugsfähigen) Berufskosten von Expatriates gemäss der entsprechenden Bundesverordnung anzugeben. |

| 13.2.3 | Übrige Pauschalspesen (Rz 60): Unter Ziffer 13.2.3 sind die übrigen Pauschalspesen, v. a. die Pauschalentschädigung für Expatriates gemäss der entsprechenden Bundesverordnung, anzugeben. |

| 14 | Weitere Gehaltsnebenleistungen (Rz 62): Unter Ziffer 14 sind (ohne Angabe des Betrages) die Gehaltsnebenleistungen des Arbeitgebers aufzuführen, die er nicht selbst bewerten kann und die er deshalb nicht unter Ziffer 2 deklariert hat. Als eine solche Gehaltsnebenleistung fällt die Möglichkeit des Arbeitnehmers in Betracht, Waren oder Dienstleistungen des Arbeitgebers gratis oder zu einem besonders tiefen Vorzugspreis zu erwerben. Ein solcher Hinweis ist nicht notwendig, wenn es sich bei den Gehaltsnebenleistungen um Vergünstigungen handelt, die gemäss den AHV-Richtlinien als geringfügig betrachtet werden. Als geringfügig gelten die branchenüblichen Rabatte, sofern der Arbeitgeber die Waren usw. dem Arbeitnehmer ausschliesslich zu dessen Eigengebrauch und zu einem Preis, der mindestens die Selbstkosten des Arbeitgebers deckt, zukommen lässt. Weitere Gehaltsnebenleistungen, die nicht anzugeben sind, finden sich in der ausführlichen Wegleitung. |

| 15 | Bemerkungen (Rz 63-71): Unter Ziffer 15 sind alle zusätzlichen Angaben zu machen, die nicht in einem anderen Feld eingetragen werden konnten und die der Vollständigkeit bzw. Wahrheit und Klarheit des Lohnausweises dienen. Solche Angaben sind insbesondere: Anzahl der Tage mit Erwerbsausfallentschädigungen, Vorliegen eines genehmigten Spesenreglementes, Vorliegen mehrerer Lohnausweise desselben Arbeitgebers. |

europa3000™